میراث پرحاشیه دولت سیزدهم در بورس

به گزارش نبض بازار،بورس تهران یکی از مهمترین بازارهای مالی ایران است که در سالهای اخیر مورد توجه زیادی قرار گرفته است. در دولت سیزدهم اما بورس با چالشهای زیادی روبرو بوده است. شاخص کل بورس در این مدت نوسانات زیادی داشته و رشد قابلتوجهی را تجربه نکرده است.

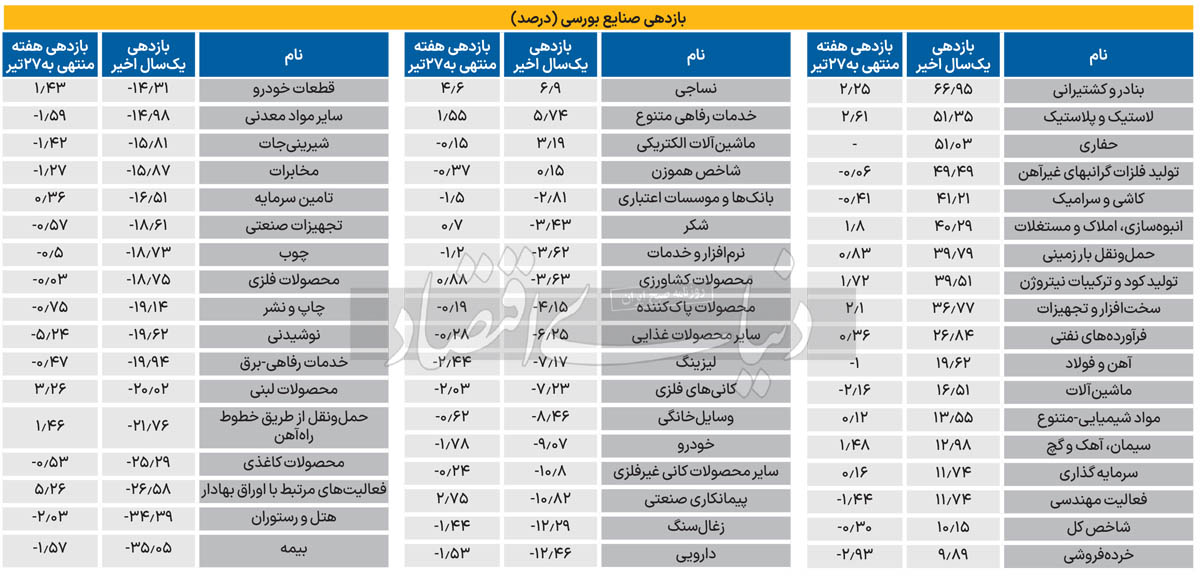

برخی از صنایع، مانند خودرو، قطعات خودرو و بانکی، با افت قابل توجهی مواجه شدهاند. در مقابل، صنایعی مانند فلزات اساسی، فرآوردههای نفتی و پتروشیمی رشد داشتهاند.

علل افت بورس در دولت سیزدهم موضوعی پیچیده است که کارشناسان نظرات مختلفی درباره آن دارند. دخالتهای دولت در بازار، عدم ثبات اقتصادی و کاهش نقدینگی از جمله عواملی هستند که به عنوان علل افت بورس عنوان شدهاند.

چشمانداز آینده بورس نیز به عوامل مختلفی بستگی دارد. ثبات اقتصادی، کاهش نرخ تورم و حمایت دولت از بازار سهام، میتواند به رونق دوباره بورس منجر شود.

بورس میراث پرحاشیه دولت سیزدهم

شاخص کل بورس، با رشد بیش از ۱۰ درصدی طی یکسال اخیر بازدهی مناسبی را برای بورسیها رقم نزد؛ چرا که بازدهی صندوقهای درآمد ثابت بورسی بهمراتب بیشتر از بهرهای بود که از سرمایهگذاری در سهام به دست آمد. این درحالی است که شاخص کل نماینده خوبی برای سبد سهامداران نبود و شاخص هموزن بهعنوان نماگر متوسط بازدهی بازار سهام، افزایش ۰.۱۵ درصدی را تجربه کرده است.

رشد اندک شاخص کل در برابر افت شدید سودآوری شرکتها

وضعیت صنایع بورسی نیز طی یکسال اخیر، چندان قابل دفاع نبود. بخشنامههای مختلف برای بورس، تثبیت دلار نیما و حفظ اختلاف بالای آن با دلار بازار آزاد، دخالت در نحوه قیمتگذاری هزینه انرژی، رشد شدید هزینه حمل در شرکتها و قیمتگذاری دستوری و غیرمنطقی محصولات شرکتهای بورسی در کنار کاهش قیمتهای جهانی به کاهش سود دلاری شرکتها کمک کرد. به نظر میرسد، میراثی که دولت سیزدهم برای دولت منتخب برجای گذاشته است، زمان زیادی را برای اصلاح این میراث میطلبد.

در مدت یکسال اخیر، شاخص کل بورس تا حدودی از کلیت بازار سبقت گرفته است، اما بررسیها نشان میدهد که رشد چند وقت اخیر به این بازدهی کمک کرده و تنها سهصنعت فولاد، پتروشیمی و فرآوردههای نفتی به کمک رشد نماگر اصلی آمدهاند.

میراث دولت سیزدهم برای بورس چه خواهد بود؟

نسبت قیمت به سود بازار سهام، طی یکسال اخیر عمدتا در محدوده 7واحد نوسان کرده است. هرچند رشد نرخ بهره و ضرورت آن در اقتصاد به پایین بودن این نسبت کمک میکند، اما نرخ بهره در چندماه اخیر اثری منفی بر بازار داشته است، این درحالی است که بیش از دو یا سهماه است که این نسبت پایین است که بخشی از آن به تنشهای نظامی برمیگردد. اما وزن عملکرد دولت و دخالت آن در بورس تهران در پایین آمدن نسبت P/E بسیار بالاست. در حالی که با افزایش و تنوع صندوقهای پرمعامله در بازار، ریسک نقدینگی بازار کاهش یافته بود و اگر سایه دولت بر سر بازار سنگینی نمیکرد، تحلیلگران میتوانستند به سود آتی بازار P/E بالایی را تخصیص دهند.

شکست سرمایهگذاری غیرمستقیم در بورس

به نظر میرسید، با رونق صندوقهای سهامی در بورس تهران، سرمایه سرمایهگذاران بورسی، بهتر از قبل مدیریت شود. این درحالی است که در میان صندوقها نیز عملکرد خوبی مشاهده نمیشود. هرچند تفاوت دیدگاه مدیران باید به تنوع عملکرد در صندوقها منجر شود؛ اما عدمپیشبینی پذیری متغیرهای اقتصادی موثر بر بورس، روند بازدهی صندوقها را نیز برهم ریخته است. طی یکسال اخیر، با فرض بازدهی ۱۰ درصدی شاخص کل، تنها ۱۷ صندوق، بازدهی بهتر از نماگر اصلی را به ارمغان آوردند. این درحالی است که سایر صندوقها یا بازدهی نداشتند یا برخی از آنها به طرز عجیبی دچار افت قیمت شدند.

صندوقهای اهرمی نیز با وجود رشد قابلتوجه شاخص کل بورس، عملکرد جالبی را طی یکسال اخیر به ثبت نرساندند؛ بهطوری که شتاب افت بیش از ۸ درصدی و توان کاهش بیش از ۳ درصدی را ثبت کردهاند. در میان صندوقهای بخشی فلزات اساسی که تنها صندوق استیل فعالیت بیش از یکساله دارد، بازدهی خوبی را برای بورسیها رقم زدهاند. صندوقهای پتروشیمی، پتروآگاه و پتروما نیز موفق شدند عملکرد بسیار خوبی را طی یکسال اخیر به ثبت برسانند که دو صنعت یادشده همگی جزو شاخص سازان بورسی هستند و نماینده خوبی برای کل بازار نخواهند بود.

منبع:روزنامه دنیای اقتصاد